觀點

李兆波:探討由第三方收購海洋公園

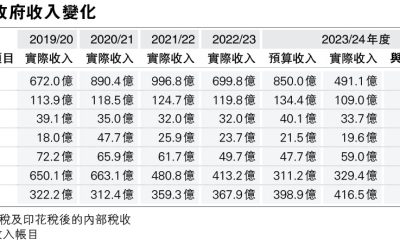

【明報文章】海洋公園虧損擴大,令人擔心,單是水上樂園的折舊約是1.3億元(2023/24年度),同一年度的收入也是差不多(1.29億元),2024/25年度收入更跌至8500萬元,即是收入不足以支付折舊,未計營運支出。

政府從2022/23到2025/26年度,給海洋公園在保育及教育方面的營運開支每個年度撥款2.8億元補助額;連同政府貸款和貸款應付利息,共54.06億元,情况當然不理想。我在想,可不可以由迪士尼(當然是有點在做夢)或其他企業去收購海洋公園?又或是由其他營運者去營運,以發揮最大效果?

用金融方法解決問題

為什麼我會這樣說呢?因為市場上早前有匯豐私有化恒生,可說是萬萬也想不到的,不少在恒生工作的一群,一定也以為可以在恒生做到終老,但現時可能出現變數。商業社會就是如此。對匯豐來說,恒生價格低,而回報也可以有改善空間,最少近年是受到商業房地產的呆壞帳影響。

利用金融方法去解決問題,不是沒有出現過。當年兩鐵合併時,用的模式是九鐵把服務經營權長期授予港鐵公司,九鐵公司仍然存在。另一個例子是,政府上一次嚴重財赤,要把公屋商場、停車場、街市出售,於是造就了領展(前稱領匯)誕生,當然這亦帶來了一些社會問題。2016和2017年時,港鐵派了兩次特別股息,用來支付高鐵項目延遲帶來的政府支出。較近期的是政府於疫情時購入國泰航空公司所發行的195億元優先股,也提供78億元過渡貸款,以幫助國泰渡過疫情時的難關。

「百貨公司」模式

2024年10月,海洋公園公司宣布把歷險主題區的建設及營運合約,交付予由信德集團及AJ Hackett International集團合組的財團,信德於2002年開始與AJ Hackett International集團合作,於澳門旅遊塔引入「空中漫步」、「百步登天」、「笨豬跳」等項目,在澳門相當有名。這是好開始,相信可以改善海洋公園情况。惟畢竟這只是其中一個項目,要有很多個成功項目才成。於是,海洋公園便變成「百貨公司」,內裏有多個檔口,各自出售不同的玩樂、服務。

這個百貨公司是一個模式,要很好地協調,我個人認為把全個公園由單一營運者去營運較好,可以有更好協同效應。若由第三方收購海洋公園,收購者可以是一些主題公園的營運者,或是區內的如長隆集團。不少酒店也是以這模式營運,即地皮擁有者是特區政府,營運者負責營運、收取管理費,同時也負責有關的策劃、設計、建造。至於由誰負責損益,是可以探討的。

如果到最後,有興趣的企業不多,即是出現流標,那便顯示海洋公園以商業模式運作不大可能。但我相信如果給予營運的企業多些自由度,它們可以化腐朽為神奇;愈多限制,便愈難發揮,注定是困難重重。

作者是經濟學者

(本網發表的時事文章若提出批評,旨在指出相關制度、政策或措施存在錯誤或缺點,目的是促使矯正或消除這些錯誤或缺點,循合法途徑予以改善,絕無意圖煽動他人對政府或其他社群產生憎恨、不滿或敵意)