經濟

樂摩科技收入續升 盈利倒退

【明報專訊】樂摩科技(下簡稱:樂摩)上周通過上市聆訊,意味或快將展開招股活動。集團營運業務對香港人來說或者較陌生,便是簡單直接在各大公眾場合配置電動按摩椅,讓客戶按次收費來「鬆一鬆」。截至今年8月底,樂摩於全國以直營及合伙人形式於4.94萬個服務網點,配置10萬部按摩椅及43.6萬張按摩墊,按交易額計,於2022年至2024年3個連續年度於內地所有機械按摩服務提供商排名第一,累計已識別服務消費者總數逾1.74億,註冊會員人數逾4000萬名。

撰文 旻晞

樂摩經營模式主要分為直營模式及合伙人模式,前者是集團機器按摩服務的主要經營模式。截至今年11月中,樂摩約70.4%服務網點以直營模式營運。既名為直營,即事事親力親為,從網點選址、場地協商,以致網點的營運和設備維護均由集團營運團隊管理。至於合伙人模式,主要和各城市合伙人合作,由合伙人負責網點營運,集團只提供全套機器按摩服務解決方案,包括LMB Links平台的搭建與升級、「樂摩吧」品牌的建造,提供全面服務網點營運與維護指導、開放LMB Links平台的使用權限,及提供客戶服協助受理消費者的相關投訴等等。LMB Links為樂摩的內部系統,用以收集、存儲及分析營運數據,亦會按城市合伙人的年收入增長對其進行年度績效評估。

至於網點,主要包括商業綜合體(包含會議、文娛、零售、辦公等的商場)、戲院、交通樞紐(機場航站樓、候車廳)及其他場景,而當中又以商業綜合體為主要網點,往績期間,至少逾五成至六成的網點設於商業綜合體,其次為影院,佔比介乎23%至26%。

新增設備帶動收入增長曲線放緩

具體如何賺錢?就是消費者付費使用其網點電動按摩椅。據介紹,消費者可訪問樂摩「樂摩吧」小程序以啟動其機器按摩服務,消費者可以根據個人喜好和需求調整按摩服務。主要調整功能包括:時間選擇例如15分鐘、20分鐘及30分鐘。收費方面,根據資料今年首8個月,其每筆消費訂單平均按摩費約為14.41元(人民幣,下同)。

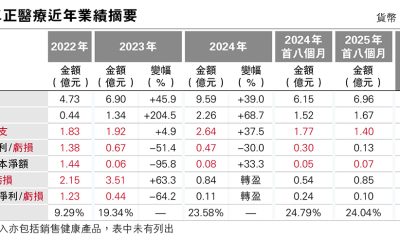

經歷2022年新冠疫情年,樂摩2023年業績突飛猛進,這不難理解。至去年,集團收入仍保持35%的較高速增長,近8億元水平,但同年盈利卻反而倒退1%至8600萬元,盈利率按年收窄4.13百分點至10.75%。集團的按摩設備數量由2023年12月底的25.78萬部,增加至去年底的49.1萬部,增幅達90%,與此同時收入增幅是35%,可見隨着規模逐步擴大,新增設備所能帶動的收入成長曲線已放緩。樂摩解釋去年盈利下跌,因期內為擴大業務規模及市場滲透率而產生的服務網點使用費,以及新按摩設備成本不斷增加;與經營及維護人員的開支增加,導致毛利增長放緩;至於到今年首8個月盈利進一步按年跌半成,便疊加了為準備上市而涉及的單次開支。

折舊開支佔收入比重持續升

事實上樂摩成長曲線放緩問題已有徵兆。從數據看,設備老化帶來的維修成本,以致折舊開支、員工開支只有增加,惟收入能否同步上升則難有保證。去年全年,以致今年首8個月,集團行政開支增幅分別為58.6%及20.8%,均高於同期收入增幅的35.9%及13.9%。而銷售成本當中的折舊及攤銷開支,於2022年至2024年及今年首8個月,佔收入比重依次為17.6%、10.4%、13%及15.4%,撇除2022年疫情年收入低迷的影響,及後折舊開支佔收入比似乎持續上升。

根據弗若斯特沙利文的資料,中國機器按摩服務市場規模預期將以15.9%的複合年均增長率由2025年的31.02億元增至2029年的56.06億元,換句話說按樂摩今年首8個月收入增速已落後大市。要進一步擴大生意規模未必容易。如樂摩截至今年8月底,按摩設備數量達53.6萬部,較去年底只增9%,「量」的增加大幅放緩,猶幸同期收入增幅大於設備增幅,因期內每部按摩設備日均總交易量(訂單數)有「起色」達2.94單,按年升12.6%,惟仍未重返2023年的2.95單水平。正如樂摩於初步招股文件中描述,其業績很大程度上取決於集團為現有及新服務網點物色合適且具有戰略意義的地點的能力。惟儘管商業綜合體、影院及機場等高消費者流量區域較為理想,但業主們未必總能為樂摩業務模式提供必要條件,如充足的空間、優惠的租賃條款或與集團的營運要求相一致,需知道按摩椅需要的空間亦不少,網點人流、涉及租金開支必須相當審慎計算。不過要增加網點的難度,可能較增加服務收費來得容易。從往績看,樂摩每筆消費訂單的平均按摩費保持於14元左右水平,或反映用戶對自助按摩椅的需求彈性較大,十數元「鬆一鬆」還可,若說數十元,便可能要再三考慮。

潛在競爭者多 成未來挑戰

况且,行業入門門檻其實未算太高。從供應商購置按摩椅,尋找合適網點,是單純資本與時間的競賽,合乎這條件的潛在競爭者其實不少,如商場、車站營運商本身便可能是潛在競爭對手、莫說是水療及按摩診所、健身中心等。大家應記得內地共享單車的故事?樂摩初步招股文件便提及,隨着新參與者進入市場,這種快速發展可能會導致競爭加劇。同時,中國人口在2022年及2023年呈現下跌情况,在此情况下,中國消費市場的競爭也可能更激烈。樂摩再保持盈收持續增長,挑戰的確不小。

(本網發表的文章若提出批評,旨在指出相關制度、政策或措施存在錯誤或缺點,目的是促使矯正或消除這些錯誤或缺點,循合法途徑予以改善,絕無意圖煽動他人對政府或其他社群產生憎恨、不滿或敵意。)