經濟

甲骨文客源集中成風險 股債受壓

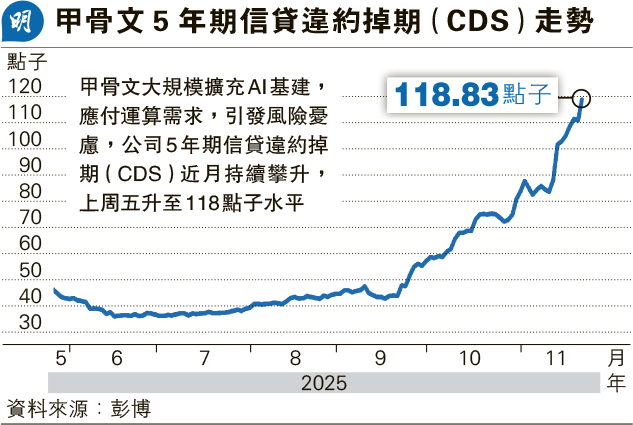

【明報專訊】為應付OpenAI運算需求,現時甲骨文亦急步擴充基建,惟其負債目前冠絕一眾科網巨擘,且客源集中於OpenAI,為公司帶來風險。截至上周,甲骨文股價已自9月高位回吐逾三成,債券價格跌約7%,其信貸違約掉期(CDS)亦升至118點子水平(見圖), 引起市場關注。

上月甲骨文公司向分析員透露,旗下雲端運算業務目標於2030年內收入達1660億美元,為此截至明年5月底止財年的資本開支預算需360億美元。綜合分析員估計,甲骨文2029年度的資本開支將高達約800億美元,料屆時雲端運算業務收入亦會相應上漲。

淨債務達EBITDA 2.5倍

外界目前憂慮,甲骨文客源過於集中在OpenAI。據傑富瑞統計,甲骨文公司已公開積壓合約中,多達58%與OpenAI有關,身為OpenAI主要股東的微軟的同項數字亦只有39%。加拿大皇家銀行估計,到2028至2030年間,甲骨文雲端運算業務分部收入至少六成來自OpenAI。

據彭博綜合分析師估計數字,今明兩年甲骨文公司的資本開支均達其雲端服務基建收益至少兩倍,最快要到2028年,雲端服務基建收益才可蓋過資本開支。

《金融時報》指出,目前甲骨文淨債務額已達其EBITDA(除息、稅、折舊及攤銷前盈利)2.5倍,料2030年內再度倍升,預測未來連續5年其現金流均錄得負數。

外媒預料,甲骨文為應付未來擴充計劃,或須至少再舉債數十億美元,惟近期穆迪與標普均將甲骨文債券評級降級,趨近垃圾債券。

FT:5年期CDS升 值得留意

《金融時報》分析,甲骨文公司缺乏資金擴充業務的風險猶存,對冲甲骨文債務的成本亦達3年高位。該報警告,甲骨文CDS需求增加,主因是該公司9月份發行大批債券,涉資180億美元,儘管其5年期CDS上周五升至118點子,不算太高,但仍值得外界留意。

回顧2008年金融海嘯期間,雷曼兄弟申請破產不久,摩根士丹利5年期CDS高達796點子,即每1000萬美元債務,每年須付79.6萬美元作對冲;當時高盛CDS亦達462點子。

[企業地球村]

日報新聞-相關報道:

科技巨企大額舉債建AI數據中心 (2025-11-23)