經濟

花旗高盛看好百度AI發展 大摩唱反調降目標價

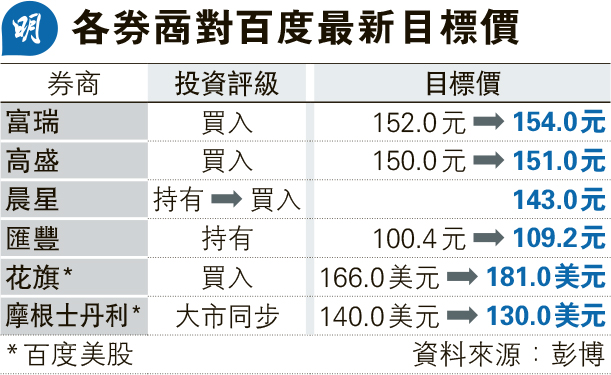

【明報專訊】券商對百度(9888)第三季業績意見分歧,花旗認為百度持續投資人工智能(AI)相關產品及表明透過提高股東回報以釋放公司價值,有助增加投資者信心。另邊廂,摩根士丹利指出由於收入疲弱和投資增加,導致利潤率受壓,且AI商業化規模仍然有限,下調目標價(見表)。

大摩削美股目標價至130美元

花旗估計,百度第四季核心收入將按年下降1.4%,其中行銷服務收入減少12.5%,但可被AI雲收入增長15%抵消。該行提高百度美股目標價9%至181美元,在雲業務及自動駕駛的士( Robotaxi)持續改善的背景下,維持「買入」評級。另一方面,高盛表示,百度管理層稱第三季AI業務收入按年增長超過50%至100億元人民幣,佔總營收的40%,該業務包括雲端基建、晶片、AI應用和代理,以及自動駕駛等,充分反映百度在整個生態系統中的AI實力。儘管傳統的搜尋廣告業務或在未來幾季將面臨壓力,但預計由AI賦能的業務將繼續保持高速增長,而且市場將更重視這些業務。高盛預期第四季利潤率有望從第三季的低點見底回升,不過鑑於其他業務收入疲軟,將今年營收預期下調2%,淨利潤預測下調1%。

大摩預期百度第四季非公認會計準則核心經營利潤按年跌42%至27億人民幣,經營利潤率跌6.5個百分點至10.2%,主要受收入疲軟、集團對AI雲端和蘿蔔快跑全球擴張的投資增加所致。另該行將今明兩年的經調整核心經營利潤預測下調1至2%,因核心業務復蘇需時,AI商業化規模仍然有限。然而,大摩預期百度股東回報或提升,包括回購、潛在特別股息、非核心資產分拆等,或成第四季催化劑。該行將百度美股目標價下調至130美元。

日報新聞-相關報道:

大行憂手機毛利受壓 小米股價見7個月低 (2025-11-20)