經濟

海偉盈利波動 比亞迪做股東

【明報專訊】從事電容器薄膜產銷的河北海偉電子新材(下簡稱:海偉)上周通過港交所上市聆訊,或短期可展開招股活動。集團產銷的電容器薄膜是薄膜電容器的主要構成部件,而後者廣泛應用於各種電子產品,是電子電路中不可或缺的元件之一。或由於此,比亞迪(1211)早參股了海偉,目前持有4.9%權益。

撰文 旻晞

2006年成立的海偉,曾先後於今年2月及8月向港交所遞表。今年8月26日獲中證監發出境外上市備案通知書,擬發行不超過4742萬股境外上市普通股。海偉的電容器薄膜產品主要包括電容器基膜、金屬化膜,相關部件為薄膜電容器的關鍵組成部分,而薄膜電容器以其出色的耐電壓性能、高頻穩定性及長使用壽命而著稱。薄膜電容器的終端應用場景廣泛,如新能源汽車、新能源電力系統、工業設備及家用電器。

電容器基膜決定了薄膜電容器的性能,其充當薄膜電容器的電介質,主要幫助薄膜電容器實現快速儲能及使電容器穩定運作;金屬化膜則是通過在電容器基膜的一面蒸鍍一層金屬層,通常由鋁及鋅而製成。金屬鍍膜工藝增強了薄膜的絕緣電阻能力,倘電容器基膜因高電壓或其他原因而損壞,金屬層會立即發生氧化,使薄膜能夠恢復絕緣電阻,而不會出現顯著的性能下降。

受惠新能源事業近年急促發展,全球薄膜電容器市場呈現強勁增長勢頭。按灼識諮詢研究,全球薄膜電容器市場規模至去年達242億元(人民幣,下同),預計到2029年將達485億元,2025年至2029年的年複合增長率達14.4%,當中又以新能源電力系統市場年複合增長率達26%為最快。

銷售電容器基膜佔逾78%收益

論收入方面,目前海偉逾78%收益來自銷售電容器基膜,金屬化膜佔13%左右(按今年首五個月業績計),另外有大約7%收益來自銷售其他產品,主要是再生顆粒。而在電容器基膜當中,集團主要銷售薄型基膜,即厚度介乎4微米至6.9微米的電容器基膜,大體佔電容器基膜銷售的78%。

海偉作為業內主要參與者,是中國第二大電容器薄膜製造商,去年按電容器基膜銷量計,於中國市場份額為14.2%。儘管排名第二,而排名第一的市佔率為15.1%,至於第三至第五的市佔率依次為11.9%、10.3%及10.1%,可見其實首五位距離不遠,競爭環境從來激烈。

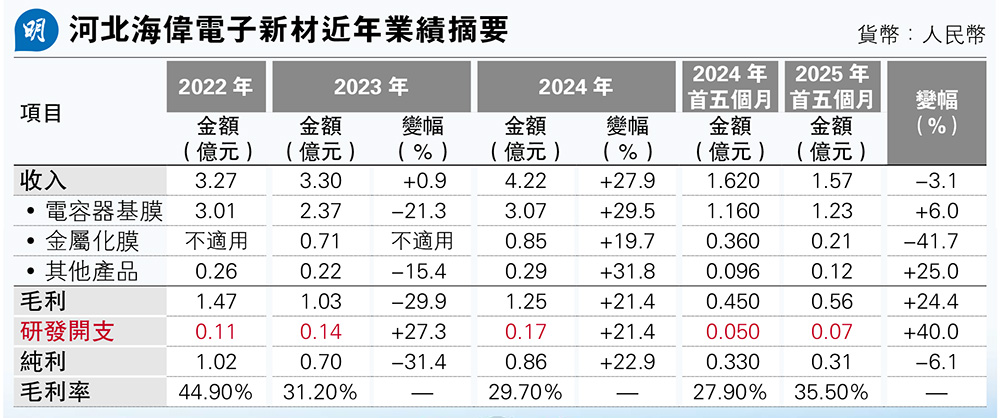

若看過去3年海偉業績,似乎未有呈現行業長期快速增長的趨勢,如2023年集團收入幾乎無增長,去年卻又反彈至28%;今年首5個月又轉為倒退,相當波動;另一個值得留意是過去兩年集團毛利率迅速收窄,由2022年的44.9%、至2023年的31.2%再跌至去年的29.7%。不過今年首5個月又突然彈升至35.5%。收入、毛利率的「多變」,可想而知,其盈利波動亦大(見表)。

集團經營模式以批發業務為主,主要客戶包括薄膜電容器製造商及比亞迪,客戶以規模為主,非用數量計,故分銷及銷售開支佔收入比率於往績期間均保持不超過1%水平,反之以研發開支佔比較大,但亦大約保持於4%水平,故左右海偉盈利波動最大因素仍是收入及銷售成本的變化。

集團於初步招股文件中表示,其財務表現,尤其是收入及銷售成本,很大程度受到其管理和擴大產能的能力影響。其收入會受到現有生產線停產及新增生產線所造成的產能波動影響,如其電容器基膜收入2023年按年跌21%,很大程度是當年產能下跌令電容器基膜產量減少所致,因當年3月至2024年6月期間集團停止運作原於2006年投產的首條生產線,並進行升級;又例如集團電容器基膜收入於今年首5個月按年升6%,趨勢與其產量趨勢一致,產量增加亦是由於期內產能增加所致,因2024年7月後集團重新啟動了其中一條生產線。

產品售價波動 影響毛利率

當然,產能升跌以外,市場產品價格亦直接影響集團毛利率,例如集團解釋2023年毛利率大幅收窄13.7百分點,主要由於電容器基膜的毛利率下降,以及集團在收購寧國海偉後開始提供金屬化膜,其毛利率相對低於電容器基膜的毛利率;至於前者毛利率下降,則由於平均售價下降,因應電容器基膜終端市場降價而進行價格調整,以及單位銷售成本增加。至於今年首5個月毛利率反彈至35.5%,主要受電容器基膜毛利率由34.3%增加至41.2%,而這又與期內超薄基膜需求增加,導致其平均售價由每噸3.66萬元按年升11%至4.06萬元所致;而同期金屬化膜毛利率亦大幅增加7.4個百分點至21.2%,則因期內相關單位銷售成本下降導致。以上種種,或能反映海偉旗下產品平均售價及單位成本較為波動,往績對未來盈收的參考作用可能相對為低。

至於是次來港集資用途,海偉計劃在中國南方建設生產電容器基膜的新生產工廠,包括用於購買及安裝兩條生產線的製作設備,以及用於興建辦公室及廠房樓宇及涉及的土地成本等。

(本網發表的文章若提出批評,旨在指出相關制度、政策或措施存在錯誤或缺點,目的是促使矯正或消除這些錯誤或缺點,循合法途徑予以改善,絕無意圖煽動他人對政府或其他社群產生憎恨、不滿或敵意。)