經濟

雲迹產銷機械人 引入騰訊阿里

【明報專訊】港股再迎來「18C」特專科技公司。北京雲迹科技(下簡稱:雲迹)上周通過港交所上市聆訊,意味有機會快將在港展開招股。公司從事多功能模組機械人產銷,配合不同組件系統其機械人可應用於多種場境。儘管產品「科幻實用」兼備,現實的殘酷卻是公司往績期間仍未能獲利。所幸是雲迹有一班明星股東班底支持,騰訊(0700)、阿里巴巴(9988)、聯想(0992)及攜程(9961)先後參與雲迹多輪融資,支持其發展。

撰文 旻晞

雲迹2022年曾計劃於上海科創板上市,惟至今年3月轉移目標,遞表申請來港上市,及後失效,至9月下旬再遞表前夕,獲中證監批出境外上市備案,計劃發行不超過1259.3萬股。是次來港招股,中信証券及建銀國際為聯席保薦人。於2014年成立的雲迹發展至今,以來自中國的收入計,為中國機械人服務智能體市場最大參與者。所謂機械人服務智能體,是一個搭載於機械人上的智能自動化系統,用於酒店、醫療機構或類似的服務場所,其集成AI技術,通過直接與用戶交互,提供端到端服務,會持續學習與自適應優化,提升體驗品質及營運效率。

以收入計,中國機械人服務智能體市場的市場規模由2020年的18億元增至2024年的37億元(人民幣,下同),年複合增長率為19.8%。有研究預計於2029年將達到135億元,2024年至2029年的年複合增長率為29.3%。主要推動力是AI技術進步,機械人的服務智體能體多功能及可擴展方面不斷增強,需求方面源於下游產業要求高效並一致的服務質素,當然亦要配合政府的利好政策支持。

雲迹產銷的YJ-機械人包括複合多態機械人,其最新開發的代表產品是「UP」系列及YJ-萬物工具倉模塊的組合;及整機機械人,主要代表為「潤」系列及「格格」系列。公司指出,於2023年推出的「UP」系列是目前的銷售重點,其採用模塊化設計,支持可換倉,適用於多種場景,具有高度的靈活性及成本效益。於2021年推出的「格格」系列是一款性能比「潤」系列更優勝的替代產品。而「潤」系列,屬早期產品,目前基本上已逐漸淘汰,只在賣存貨。如今年首5個月相關機械人銷量便按年下跌94%。

有硬件,亦自然有軟件。驅動機械人的智能組件為YJ-AIoT組件,作為一個通用的「神經系統」,收集設備實時狀態、協調工作流程並確保硬件、軟件和人機交互之間的互操作性,其組件包括電梯組件、通訊組件及門禁組件等。其他組件亦包括YJ-萬物工具倉模塊、智能控制模組,後者配備各硬件及傳感器,通過集成公司專有AI操作系統YJ-ROS後,智能控制模組能提供可擴展的性能,並支持空中下載升級。

首5月93%收入來自酒店場境

雲迹旗下的機械人產品,雖可應用於多個場景,如醫療機構、商業樓宇,但往績期,其產品主要應用酒店,今年首5個月93%收入來自酒店場景,亦難怪外界形容雲迹為酒店送餐機械人。

雲迹本身主要從事研發、銷售,至於生產環節主要交由OEM負責,優點自然是能「輕裝上路」,輕資產模式省卻龐大的資本開支及設備折舊的壓力。但值得留意的是,集團對OEM依賴愈見增加,往績期間集團最大供應商佔其採購由2022年的6.4%,逐步提升至今年首5個月的38.4%。雲迹解釋去年下半年開始,供應商A開始按由其提供材料清單、採購原材料和生產的統包製造基準,為集團提供OEM服務。集團指儘管相關變化促使自去年起向供應商A支付的採購金額顯著增長,但其幫助大幅縮減過往用於採購活動的時間及人力,簡化內部流程。

內地佔99%收入 市場競爭大

至於銷售方面,雲迹主要以直銷及分銷模式銷售產品,往績期間其直銷銷售收入比重大體維持於八成以上,只今年首5個月降至77.6%。而雲迹目前基本99%收入來自內地,海外市場尚待未來開發。

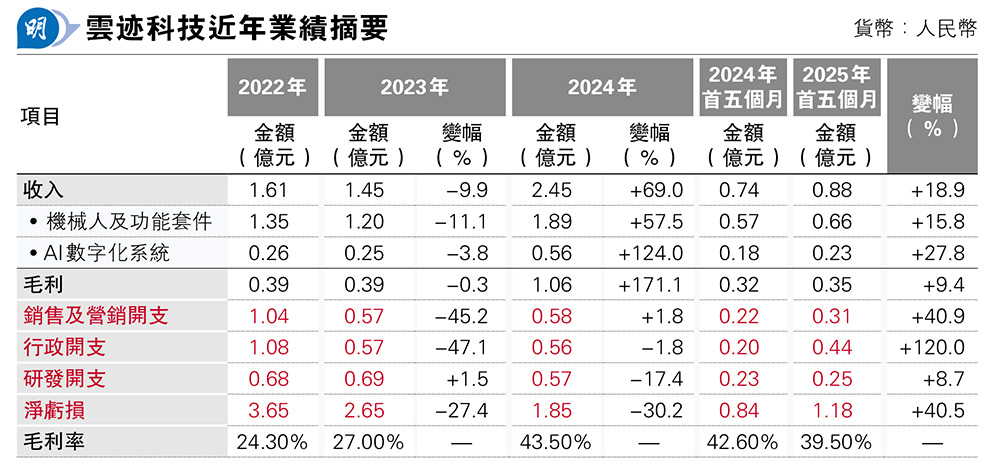

業績方面,雲迹於2023年錄得收入倒退,至去年全年及今年首5個月則回復較快增長(見表)。就2023年收入減少,雲迹解釋是當年產品策略進行調整以適應市場變化,以及其智能體應用於初期發展階段出現暫時波動。至於後來收入反彈,便歸功於現有產品及服務上積累成果及投入的資源、完善交叉銷售能力及加強與分銷商合作所致。

另一較佳發展趨勢是集團毛利率去年開始顯著提升,不過毛利率攀升主要體現於銷售成本升幅相較收入為慢,並非其產品品牌議價能力提高,事實上,撇除日漸退場的「潤」系列,2022年至2024年期間,其「格格」系列機械人平均售價由2022年的2.68萬元降至去年的2.09萬元,累跌22%;而2023年至2024年,「UP」系機械人均價由5.42萬降至2.23萬元,跌幅更達58.9%。集團對兩者平均售價下跌,是反映其自願調低價格,證明其致力將原材料及零部件成本降低。(至於「UP」均價下跌,雲迹特別指出是由於2023年的平均售價基於早期有限的定制型號銷量計算,與2024年均價比較並無意義。)但相信市場競爭之激烈,亦可能是其「自願」減價的原因。

籌備上市開支影響 虧損增四成

事實上,初步招股文件中便提及,中國機械人服務智能體的價格由2022年的2萬至4萬元下降至2023年的1.7萬元至3.4萬元。此下降不僅僅是由於原材料成本的下降,主要還受到其他因素的影響,包括激烈的市場競爭。雲迹按2024年以來自中國的收入計,雖為中國機械人服務智能體市場的最大參與者,市場份額為6.3%,但其實內地前五大參與者佔據顯著但非主導地位,剩餘74.6%的市場則由小型參與者分散持有,市場結構較分散,頭部企業定價能力不會太強。

毛利率攀升,但礙於集團行政成本及銷售成本仍高居不下,已蠶食所有毛利。今年首5個月更因籌備上市單次開支等因素令期內虧損按年大幅擴大四成。集團自成立以來已進行8輪融資,先後引入文首提及的「名牌」股東。公司最後一輪融資出現於2021年12月,投後估值為40.8億元,已符合香港特專科技公司上市時最低市值40億港元(已商業化公司)的要求。

(本網發表的文章若提出批評,旨在指出相關制度、政策或措施存在錯誤或缺點,目的是促使矯正或消除這些錯誤或缺點,循合法途徑予以改善,絕無意圖煽動他人對政府或其他社群產生憎恨、不滿或敵意。)